Pastaruoju metu Lietuvoje itin aktualus klausimas - antrosios pensijų pakopos dalyvių galimybė apsispręsti dėl tolesnio kaupimo. Jau kelios dienos antrosios pensijų pakopos dalyviai turi galimybę per ateinančius dvejus metus apsispręsti - tęsti kaupimą ar pasitraukti ir atsiimti sukauptas lėšas. Seimas pagaliau ryžosi išlaisvinti žmones iš vadinamos priverstinės automatinės antrosios pensijų kaupimo pakopos. Šis sprendimas buvo nemenkai kritikuojamas ne tik opozicijos, bet net ir dalies valdančiosios koalicijos atstovų.

Apklausos rodo, kad šia galimybe ketina pasinaudoti nemaža dalis gyventojų. SEB banko užsakymu atlikto tyrimo duomenimis, iš antros pensijų pakopos planuoja pasitraukti 36 proc. respondentų, 28 proc. ketina toliau kaupti, o dar 36 proc. nėra apsisprendę. Tiesa, po konsultacijų ketinantys pasitraukti iš sistemos nurodė jau tik 19 proc. apklaustųjų, 52 proc. pažymėjo planuojantys toliau kaupti, o 29 proc. nėra apsisprendę.

Kaip vertinti šį sprendimą ir ką jis reiškia pensijų sistemos ateičiai, žurnalistas Vladimiras Laučius TV3 Žinių „Dienos komentare“ kalbino ekonomistą Romą Lazutką. Apie tai TV3 Žinių „Dienos komentare“ - pokalbis su ekonomistu Romu Lazutka.

Prof. emeritas, ekonomistas Romas Lazutka. VU EVAF nuotr.

Kritika dabartinei sistemai

R. Lazutka kritikuoja dabartinę pensijų kaupimo sistemą, teigdamas, kad ji nėra efektyvi ir nepadeda spręsti pagrindinės problemos - mažų pensijų. Kritikos argumentai buvo tokie - pirma, tai sužlugdys privačius pensijų fondus; antra - tai niekaip neišspręs problemos dėl mažų pensijų ir prasto jų santykio su atlyginimais. Ką jūs atsakytumėte kritikams? Tą, kad dabar pensijoms kaupia aktyviai, kaip sakoma, kas mėnesį perveda 42 proc. darbingo amžiaus gyventojų. Tai reiškia, kad visų gyventojų problemos dabartinė kaupimo tvarka niekaip vis tiek nesprendžia.

Taip pat skaitykite: Lazutkos įžvalgos apie pensijas

Antras dalykas, įmokos ir grąžos yra menkos. Mes jau turime patirties, kad vidutiniškai per 20 metų žmonės, kurie uždirba daugiau, gauna 65 eurus prie „sodrinės“ pensijos, o jų pensija yra apie 1000 eurų. Ką reiškia 65 eurai prie tūkstančio, kai „Sodros“ pensija jiems padidinama kasmet po 90 ar 100 eurų?! Ta sistema yra tiesiog tokia papildoma ir žmonės, kuriems lieka pinigų nuo jų einamojo vartojimo, gali taupyti įvairiais būdais.

Keista, kad kiti taupymo būdai yra apmokestinami, o šitas - subsidijuojamas. Socialinės apsaugos ir darbo ministrė Inga Ruginienė yra labai teisi, kai sako, kodėl mes remiame vieną verslo formą. Yra žmonių, kurie atideda banke indėlį. Terminuotas indėlis duoda 2,5-3 procentus grąžos, tai yra, metinių palūkanų. Tačiau, kai žmogus gauna palūkanų, kai jos jos siekia virš 500 eurų per metus, jis yra apmokestinamas. Jei jis dalyvauja antroje pakopoje, tai yra ne tik neapmokestinamas, bet dar valstybė jam prideda pinigų. Tai kur čia yra logika?

Vyrauja nelogiška, ydinga sistema, remiama mokesčių mokėtojų. Kaip minėjau, 42 proc. darbingo amžiaus gyventojų dalyvauja kaupime, bet visi kiti, net ir pensininkai juos remia. Todėl, kad pensininkas perka prekes ir sumoka pridėtinės vertės mokestį (PVM), kuris ateina į valstybės biudžetą. Iš valstybės biudžeto šiais metais bus skirta 300 milijonų eurų antrai pakopai subsidijuoti.

Seime vykstant debatams dėl žmonių išlaisvinimo, Algirdas Sysas juokavo, kad lietuviai, kai buvo paskutiniai pagonys, taip dabar paskutiniai Europoje meldžiasi tai antrajai pakopai. Kaip jūs paaiškintumėte, kodėl yra ta stabmeldystė antrosios pakopos atžvilgiu Lietuvoje? Mes ir įvedėme vieni iš paskutiniųjų - mus aplenkė ir latviai, ir estai, o pirmieji buvo vengrai, antrieji - lenkai. Tie, kurie pirmieji įstojo į šitą malonumą, pirmi ir išlipo. Todėl, kad įsitikino: ta sistema, kokia buvo sukonstruota Pasaulio banko, yra neveiksminga ir neprasminga.

Pasaulio banko idėja buvo tokia, kad sistema turi apimti visus gyventojus ir pakeisti dalį „Sodros“ - ateityje nuimti „Sodros“ naštą. Tačiau kai kaupimas 19 metų akivaizdžiai yra atskirtas nuo „Sodros“, tai žmonės, nesvarbu, ar dalyvauja antroje pakopoje, iš „Sodros“ gaus tą patį. Vadinasi, „Sodros“ našta nė kiek nesumažėja, nepriklausomai, ar dalis gyventojų dalyvauja antroje pakopoje. „Sodra“ vis tiek skaičiuoja pensijas vienodai ir vieniems, ir kitiems.

Taip pat skaitykite: Siūlomos reformos

Pensijų klausimas, S. Krėpštaitės teigimu, su kiekvienu politiniu ciklu antros pensijų pakopos sistema yra keičiama. Vis dėlto SEB banko vadovė kritikavo tai, kad su kiekvienu politiniu ciklu antros pensijų pakopos sistema yra keičiama. „Paskutinė reforma, kuri įvyko 2019 metais, kai buvo įvesti gyvenimo ciklo fondai, per tą paskutinį laikotarpį, kai nebuvo jokių pakeitimų, pensijų fondų valdomas turtas išaugo tris kartus. Vadinasi, kai niekas nekišo rankų, kai niekas nedarė pakeitimų, sistema taip yra jau sukurta ir pastatyta, kad įsijungia tas sudėtinių palūkanų efektas ir pinigai generuoja pinigus“, - kalbėjo S. Krėpštaitė.

Nuo kitų metų galėsite pasitraukti iš II pensijų pakopos

Pensijų dydis ir finansavimas

Pensijos pagal jų santykį su atlyginimu Lietuvoje yra labai mažos. Kaip šią problemą spręsti? Kaip didinti pensijas? Tiesiog reikia daugiau finansuoti. Šiuo metu mes „Sodros“ pensijoms skiriame apie 5,7 proc. bendrojo vidaus produkti (BVP), o Europos Sąjungos vidurkis yra beveik dvigubai didesnis - apie 11 proc. Lenkai finansuoja maždaug 50 proc. daugiau, ir jų pensijos yra didesnės, nors jie taip pat remiasi ta „sodrine“ sistema.

Beje, lenkai antrą pensijų pakopą įvedė dar anksčiau negu mes - daugiau nei prieš penkerius metus, bet paskui ją panaikino. Kaip taip gali būti, kad lenkai turi daugiau pinigų ir gynybai, ir pensijoms nei mes? Jie tiesiog daugiau perskirsto - mokesčiai ten yra didesni, o lietuviai to labai nenori. Mes girdime tą mūsų mokesčių sistemą, kuri labai sunkiai įgyvendinama. Tai net reforma sunku pavadinti, nes yra daug jėgų, kurios jai priešinasi. Suprantama, kad valdžia nelengvai ryžtasi - nors tai ne mano sritis, bet man atrodo, kad lenkų politika yra stipresnė.

Atsiimti ar neatsiimti?

Kuo baigsis augantis susidomėjimas atsiimti pinigus iš II pensijų pakopos? Labai didelių permainų nebus, nes žmonės yra sukaupę nedaug. Jie neatsiima visos sumos, tad vieni padengs skolas, kiti nusipirks tai, apie ką seniai svajojo, tačiau ypatingų pokyčių ekonomikoje nebus. Centrinis bankas pastaruoju metu prognozavo, kad infliacija gali būti paklaidos ribose, o tai reiškia, kad tikrai nieko baisaus neįvyks.

Žmonės, kurie pasiims pinigus, tai darys todėl, kad per 20 metų jau yra sukaupę patirties. Anuitetas žmonėms, kurie buvo sukaupę daugiau, per penkerius metus padidėjo tik nuo 62-64 eurų. Tuo tarpu „Sodros“ pensija per tą patį laikotarpį išaugo nuo 650 iki 1000 eurų. Anuitetų klausimas nėra išspręstas: kyla kainos, atlyginimai ir „Sodros“ pensijos, o anuitetai beveik stovi vietoje.

Taip pat skaitykite: Telefonai vyresnio amžiaus žmonėms

Atidarytas „langas“ paskatins žmones bėgti greičiau. Man atrodo, būtų buvę geriau padaryti kaip Estijoje - to lango neuždaryti. Tuomet žmogus, kuriam dabar nėra būtinybės, neskubėtų atsiimti pinigų, tačiau dabar, žinodamas, kad po poros metų langas užsidarys, jis ima abejoti.

Ar atsiimančių pinigus iš II pensijų pakopos bus daugiau nei Estijoje? Sunku prognozuoti. Viena vertus, yra nusivylimas, o įvairios apklausos rodo, kad egzistuoja didelis žmonių noras, jog valdžia neribotų pasirinkimo. Kita vertus, žmonės kreipsis į pensijų fondų valdytojus - didžiuosius bankus, kurie yra pasiruošę įkalbinėti, todėl dalis žmonių bus atkalbėti.

Prognozuočiau, kad valdžia nenurims, o visuomenė neleis nurimti ir reikalaus, kad langas būtų atidarytas, kad būtų galima nepirkti to nelaimingo anuiteto. Man atrodo, kad tai yra pusinė reforma, ir bus spaudimas ją tęsti, nes ne tik estų, bet ir visų kitų Rytų Europos šalių patirtis rodo, jog sistemos, sugalvotos prieš ketvirtį amžiaus, tokios formos neišsilaikė.

Pensijų ir atlyginimų santykis

Pagal pensijų ir atlyginimų santykį Lietuva vis dar atsilieka nuo Vakarų Europos valstybių. Ar šie metai sumažins tą atotrūkį? Šiek tiek sumažins, bet nereikšmingai. Numatyta papildoma indeksacija, todėl vidutiniškai pensijos gali augti apie 10-12 proc. Atlyginimai, tikėtina, augs apie 8 proc. Santykis šiek tiek pagerės, tačiau atsilikimas išlieka didžiulis, todėl padidėjimas turėtų būti kur kas radikalesnis.

O ko reikia, kad jis būtų radikalesnis? Reikia, kad „Sodros“ biudžetui nereikėtų remti valstybės biudžeto. Žinome, kad „Sodroje“ yra sukauptas rezervas, ir vien šiais metais biudžete numatyta, jog „Sodros“ perteklius sieks apie 1,5 mlrd. eurų, tačiau jis nebus skiriamas pensijoms didinti, nes reikės dengti didžiulį valstybės biudžeto deficitą.

O kodėl susidaro toks deficitas? Valstybės biudžetas yra smarkiai deficitinis, nes mokesčių surenkama gerokai mažiau, nei numatytas finansavimas. Gynybos finansavimas padidintas, tačiau kitose srityse labai trūksta lėšų, todėl valstybė skolinasi finansuoti tai, kas nepadengiama iš biudžeto. Mokesčių reforma buvo atlikta, tačiau nenumatoma, kad ji duos reikšmingų pajamų biudžetui.

Ar nebūtų logiška tikėtis radikalesnio atotrūkio sumažėjimo, kai valdžioje yra socialdemokratai? Žmonės to tikisi jau 30 metų, tačiau socialdemokratai keitėsi. Galima sakyti, kad buvo padaryta reforma ir įvestas tam tikras progresyvumas, bet jis nebuvo toks reikšmingas, kad valstybei atneštų daug daugiau pajamų. Reikėjo žengti didesnį žingsnį pelno apmokestinimo kryptimi - apmokestinimas padidintas labai nedaug. Dividendai liko nepakankamai apmokestinti, paliekant spragą, nepaisant to, kad kitos pajamos apmokestinamos progresyviai.

Pensijų sistemos tvarumo veiksniai

Daktaras Algirdas Bartkus, reaguodamas į politikų iniciatyvas sparčiau didinti pensijas, labai sklandžiai išdėstė pensijų sistemos finansinio tvarumo veiksnius. Visa kolegos analizė preciziška, tačiau, kaip paprastai esti ekonomistų darbuose, ji grindžiama ir prielaida, kuri yra esminė. Taigi tarifo klausimas paliekamas nuošalėje. Tarifas yra procentais išreikšta dirbančiųjų atlyginimo dalis, kuri skiriama pensijoms finansuoti. Kaip tik po juo šuo ir pakastas, nes kaip tik jį politikai gali sąmoningai ir gana greitai pakeisti.

Mokesčiai ir įmokos, jų tarifai yra politikų rankose, kitaip nei kiti pensijų finansavimo veiksniai - tokie kaip dirbančiųjų skaičius ir jų algų dydžiai. Pajudinus dr. A. Bartkaus paliktą nuošalyje tarifą, paaiškėja, kad tik nuo politikų priklauso, kiek pensijų finansavimas gali būti padidintas jau šiandien.

1 pav. parodyta, kad Lietuva socialinei apsaugai senatvėje išleidžia tik 6,6 proc. BVP, t. y. 58 proc. to, kiek išleidžiama ES vidutiniškai (11,4 proc. BVP). Antraeilis klausimas - iš kokių šaltinių, kokių mokesčių, įmokų ar sukauptų rezervų didinti pensijų finansavimą Lietuvoje.

Aišku viena, kad tai bus ir turi būti dirbančios kartos sąskaita: ar tai bus papildomos įmokos „Sodrai“, ar didesni pajamų mokesčiai į valstybės biudžetą. Net jei ir iš rezervo, kuris anksčiau ar vėliau išseks, jei nebus papildomas tomis pačiomis dirbančiųjų įmokomis ar mokesčiais. Geriausia, kad tai būtų kiek įmanoma daugiau vadinamojo gyvulių ūkio sąskaita.

Gerovės skirtumai tarp skirtingų kartų Lietuvoje dideli ir niekuo nepagrįsti. Dar daugiau. Ne tik bendras gerovės lygio skirtumas tarp kartų Lietuvoje yra beveik didžiausias ES - didžiulis ir skurdo rizikos lygio skirtumas. ES skurdas vidutiniškai vienodai paplitęs tarp pensinio amžiaus asmenų ir jaunesnių. Lietuvoje darbingo amžiaus gyventojai su vaikais skurdo paplitimo laipsniu nesiskiria nuo ES vidurkio, o štai tarp pensinio amžiaus asmenų skurdo rizika paplitusi daugiau kaip du kartus (3 pav.). Lietuvoje senatvė pagrįstai asocijuojama su skurdu. To negali būti kulturingoje ir racionalioje visuomenėje.

Taigi pensijas ir galima, ir būtina didinti. Didinti sparčiau, nei auga algos, nes tik taip didėtų straipsnyje aprašyta ir jau daugeliui žinoma pensijos pakeitimo norma, t. y. vidutinės pensijos ir vidutinės algos santykis.

Beje, kolega doc. A. Bartkus realų pensijų didinimo rezervą mato tik didinant darbuotojų išsilavinimą, kuris leistų augti investicijoms, darbo našumui ir algoms. Tuomet būtų iš ko smarkiau didinti pensijas. Nors tai ir trokštamas scenarijus, bet jo nepakanka pensijų pakeitimo normai didinti. Ji yra trupmena, kurios skaitiklyje - pensija, o vardiklyje - alga. Augant abiem, santykio reikšmė nesikeis, t. y. nebus artėjama prie pakeitimo normos didinimo tikslo.

Beje, tai vyksta nuolat ir nenormali padėtis - didžiulė nelygybė tarp kartų ir pensininkų skurdas - nesikeičia, nes nesikeičia ir ta menkutė BVP dalis, skiriama senatvės apsaugai.

Europos socialinė chartija ir pensijos

„Pats orumas subjektyvi sąvoka - vienam užtenka gabalėlio sviesto prie grikių, kitam galbūt reikia omaro, kad jis jaustųsi oriai. Tai labai subjektyvu ir priklauso nuo ankstesnių žmogaus pajamų, gyvenimo lygio. Lietuvoje pensija siekia apie 40 proc. buvusių žmogaus pajamų. Socialinės apsaugos ir darbo ministerijos Tarptautinės teisės skyriaus vedėjo pavaduotoja Kristina Vyšniauskaitė-Radinskienė tvirtina, kad situaciją Lietuvoje galėtų pagerinti Europos socialinės chartijos 23 straipsnis, kuris skirtas pensininkų socialinei apsaugai.

„Šis straipsnis nėra labai populiarus tarp Europos Sąjungos (ES) valstybių - tik aštuonios jį ratifikavo. Lietuva dar nėra to padariusi. Taip yra todėl, kad tai labai sudėtingas straipsnis. Iš aštuonių jį ratifikavusių ES valstybių visas nuostatas atitinka tik dvi - Prancūzija ir Malta. Net švedai neatitinka reikalavimų“, - nurodo K. Vyšniauskaitė-Radinskienė. Jos aiškinimu, straipsnyje pateikiami standartai, kuriuos valstybės ne visada gali įgyvendinti.

Ekspertė priduria, kad pagal Europos socialinės apsaugos kodekso reikalavimus pensija turėtų sudaryti apie 40 proc. „Galiu pasidžiaugti, kad dabar Lietuvoje pensija šiek tiek aukštesnė negu 40 proc. tipinio darbuotojo užmokesčio. Iš tikrųjų Lietuvoje pagal tarptautinius standartus nėra labai blogai“, - sako K. Vyšniauskaitė-Radinskienė.

Kitos nuomonės laikosi ekonomikos profesorius R. Lazutka. „Labai svarbu, su kuo lyginame. Pirmiausia turbūt reikėtų lyginti su skurdo riba. Paminėta, kad vidutinė mūsų pensija - 265 eurai, jeigu žmogus turi stažą. Tačiau dalis žmonių stažo neturi ir gauna vidutiniškai 250 eurų. Skurdo riba - 240 eurų. Tai reiškia, kad vidutinė pensija vos viršija skurdo ribą“, - daro išvadą R. Lazutka.

Jis pabrėžia, kad pensijos Lietuvoje diferencijuotos, todėl didelė dalis žmonių gauna ir žemesnę pensiją. „Aš linkęs pensijos dydį matuoti, lygindamas ne su vidutine alga, bet su bendruoju vidaus produktu (BVP), sukurtu vienam gyventojui. Tada paaiškėja, kad mūsų pensijų padėtis labai prasta. Be to, yra skirtumų tarp vyrų ir moterų. Vyrų pensija Lietuvoje sudaro 46 proc. BVP gyventojui, o ES vidurkis - 74 proc.“, - nurodo R. Lazutka.

R. Lazutkos aiškinimu, minėtas skirtumas tarp pensijų Lietuvoje ir Europoje neturėtų stebinti, nes Lietuva pensijoms skiria mažiau pinigų. „ES valstybės vidutiniškai skiria trečdaliu daugiau. Nenuostabu, kad tos pensijos [...] maždaug trečdaliu mažesnės negu nusistovėjęs ES vidurkis. Lyginant pensijas su algomis, padėtis geresnė, nes Lietuvoje algos vienos mažiausių ES“, - tikina R. Lazutka.

Jo tvirtinimu, žmonėms Lietuvoje nederėtų tikėtis, kad valstybė jais pasirūpins senatvėje. Jiems derėtų to reikalauti: „Nereikėtų tikėtis, kad valstybė pasirūpins sulaukus pensijos. To būtina reikalauti. Kodėl Lietuvos rinkėjams nepareikalauti - jie balsuos už tą partiją, kuri įsipareigos ratifikuoti šį straipsnį ir tai įgyvendins?

Trečiadienį Vilniaus apygardos administracinio teismo posėdyje buvo svarstoma pirmoji byla Lietuvoje dėl senatvės pensijos atitikimo Europos standartams. 61-erių pareiškėja Ona Rimkienė tvirtina, kad 190 eurų pensija yra žeminanti orumą. „Kad žmogus galėtų palaikyti savo egzistenciją, padoriai gyventi, sumokėjęs mokesčius, kartą per mėnesį nueiti į kiną ar teatrą, skirti pinigų buitinėms reikmėms, apsikirpti, sumokėti už telefono ryšio paslaugas, kad galėtų bendrauti, neužsidaryti, per dieną reikėtų skirti apie 6 eurus. To užtektų, kad būtų galima prasimaitinti, įsigyti higienos reikmenų, vaistų, paslaugų. Tada ir išeina 348,42 euro suma, pridėjus komunalinius mokesčius“, - skaičiuoja O. Rimkienė.

Šiuo metu moteris gauna 189 eurų pensiją. Ji teisme nurodė, kad gruodžio mėnesį vien už šildymą ir karštą vandenį sumokėjo 90 eurų, o, priskaičiavus kitus mokesčius už butą ir pinigus, skirtus vaistams, moteriai, jos tvirtinimu, liko 42 eurai. O. Rimkienė turi 32 metų stažą. Dar 11 metų ji dirbo Jungtinėje Karalystėje. Pareiškėjos advokatas tvirtina, jog tai buvo būtina.

„Šiuo metu darbo stažas užsienyje nėra priskaičiuotas. Kai jis bus priskaičiuotas, mes sutinkame, kad Lietuvos pensija būtų sumažinta, bet šiuo metu O. Rimkienė negauna pensijos iš kitos valstybės. Kodėl ji išvažiavo kurį laiką dirbti Jungtinėje Karalystėje? Pasak O. Rimkienės, pensija iš užsienio ją turėtų pasiekti po kelerių metų. Ji nežino, koks bus pensijos dydis. Jos advokatas S. Stanišauskas teigia: „Europos Žmogaus Teisių Teismas draudžia žeminantį elgesį, todėl pensijos gali būti didinamos.

[...] Lietuvos įstatymuose nėra nustatyta, kad pensija gali būti padidinta tuo pagrindu, kad tai žeminantis elgesys. Iš tiesų ši byla Lietuvos teismuose bus pralaimėta. Bylinėtis čia nėra jokių šansų. Vienintelis teismas, kuris gali kažkuo padėti, - Europos Žmogaus Teisių Teismas. Lietuvos teismas - formalumas. Vis tiek reikia bandyti kreiptis į nacionalinius teismus, prieš einant į Strasbūro teismą“.

Socialinės apsaugos ir darbo ministerijos Tarptautinės teisės skyriaus vedėjo pavaduotoja K. Vyšniauskaitė-Radinskienė tvirtina: „Džiugu, kad žmonių teisinis išsilavinimas didėja ir jie remiasi ne tik nacionaliniais, bet ir ES, Europos Tarybos teisės aktais. Žinoma, darbo bus daugiau, bet mes tam ir esame, kad dirbtume. Kad žmonės žino savo teises ir jas gina, yra sveikintinas dalykas“.

Šios instancijos teismo sprendimas turėtų paaiškėti vasario 9 d.

Skaičiuoklė ir realybė

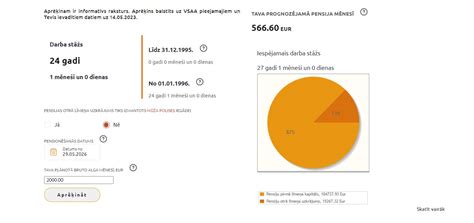

Šios Kalėdos, kaip sakė socialinės apsaugos ir darbo ministrė, bus proga pasikalbėti ir apie kaupimą privačiuose antrosios pakopos pensijų fonduose. Prieš savaitę ministerija ir „Sodra“ pristatė skaičiuoklę, kuri rodys, kiek pinigų galite atsiimti ir kokia bus Jūsų pensija, tą padarius arba nepadarius. Ką rodo ir ką nutyli ta skaičiuoklė? Skubėti žmogui priimti sprendimą ar ne ir, svarbiausia, kokį jį priimti?

Apie tai Kūčių išvakarėse diskutuoja „Sodros“ Pensijų anuitetų skyriaus vadovė Daiva Gerulytė, ekonomistas Romas Lazutka ir Investicinių ir pensijų fondų asociacijos vadovas Tadas Gudaitis. Ved. DELFI paskelbė Martyno Žilionio straipsnį drąsia antrašte „Kiek pinigų pernai prarado tūkstančiai gyventojų, kaupiančių pensijas“. Tačiau tikslesnis skaičius antraštėje būtų „šimtai tūkstančių“.

Kodėl yra daug blogiau, nei parodyta Martyno Žilionio straipsnyje? Todėl, kad kvailių žvejokliai, anot lietuviams gal žinomiausio Nobelio ekonomikos premijos laureato R. Shillerio knygos, pensijai kaupiamų lėšų prieaugį lygina tik su infliacija. Kodėl to nepakanka? PENSIJA - ne santaupos, bet algą pakeisiančios išmokos. Vadinasi, ir kaupiamos sumos tam tikslui prieaugį reikia lyginti ne su infliacija, t. y. su kainų augimu, bet su algų augimu. O tai didžiulis skirtumas, kai kalbame apie ilgą laikotarpį, kuriuo klientus taip nori guosti privataus kaupimo paslaugos pardavėjas Š. Ruzgys.

Algos, kai yra bent elementari ekonominė pažanga, auga ne tik nominaliai, bet ir realiai, t. y. sparčiau nei infliacija. Todėl pensijų turto investicinės grąžos lyginimas su infliacija yra ne kas kita, o tik manipuliacijų ir apgaulių ekonomika (anot minėtos knygos paantraštės). Nuo fondų steigimo pradžios 2004 m. algos augo vidutiniškai po 2,1 proc. Ką tas fondų grąžos atsilikimas nuo algų augimo reiškia dvylika metų kaupiančiajam? Vien dėl to pensijai kaupiamas turtas vidutiniškai nuvertėjo apie 28 proc.

Bėgant metams, pensijų turto potencija pakeisti jūsų augančia algą (primenu, tik tam pensija ir skirta) vis menkėja. Tačiau tai dar ne viskas. Reikia turėti galvoj ir antrą dalyką. Žmonės kaupia lėšas ne pensinio amžiaus pasiekimo momentui, kad, tarkim, nusipirktų automobilį ar kitą brangią prekę. Tam paprastai kaupia indėlį. Jie kaupia ne pirkimo momentui, ne datai, bet pensiniam laikotarpiui, t. y. kad kas mėnesį gautų pastovias pajamas.

Jis ypatingai brangus, nes tai yra gyvybės draudimo bendrovės įsipareigojimas apdrausti nuo tikimybinės gyvenimo trukmės. Ar naujiena, kad draudimo paslauga kainuoja? Taigi, realią grąžą skaičiuojant, reikia atimti ne tik kaupimo administravimo išlaidas, kurios paminėtos straipsnyje kaip neatimtos, o per kaupimo laikotarpį gali siekti apie 20-25 proc. sukaupto turto. Reikia dar atimti ir anuiteto įsigijimo kainą. Ji bus nelabai mažesnė nei kaupimo kaštai.

Trečia, ką reikia turėti galvoj, kai kaupiama PENSIJA, o ne indėlis, ji (vadinamasis anuitetas) bus mokamas apie 15-20 metų ir ji nebus indeksuojama. Taigi, jos vertė ir algų, ir kainų atžvilgiu kris visą asmens pensinio amžiaus laikotarpį. Ką tai reiškia aritmetiškai? Jei būdamas 65 metų nusipirkite 100 eurų dydžio mėnesinį anuitetą ir pagyvensite iki 85 metų, jūsų anuitetas bus nuvertėjęs iki 55 eurų tuometinių algų atžvilgiu. Toks skaičius bus, jei algos kasmet nominaliai augs bent po tris proc., kas nėra joks stebuklas (nesigąsdinsiu skaičiumi, koks jis būtų, jei algos augtų po 7 proc. Nusavinti privačias pensijas? Pasitikėti tik Sodra, kuri bankrutuos? Ar pats pragyvensi tik iš Sodros pensijos?

Šie ramina - metai per trumpas laikas. Taip, bet jau keliolika metų, o tos institucijos vis dar miega. Ir kelios dešimtys metų nepadės be nešališkos analizės ir viešumo.