Šiame straipsnyje aptarsime, kas yra leidžiami ir neleidžiami atskaitymai, susiję su individualia veikla ir mažosiomis bendrijomis Lietuvoje. Taip pat panagrinėsime, kaip delspinigiai ir baudos veikia apmokestinamąjį pelną.

Leidžiami Atskaitymai Individualios Veiklos Vykdytojams

Gyventojo, kuris verčiasi individualia veikla, leidžiamais atskaitymais (sąnaudomis) laikomos su per kalendoriniais metais gautomis / uždirbtomis pajamomis susijusios gyventojo patirtos įprastinės šiai veiklai išlaidos. Leidžiami atskaitymai - tai patirtos įprastinės ir būtinos veiklos išlaidos, susijusios su per mokestinį laikotarpį faktiškai gautomis (uždirbtomis) individualios veiklos pajamomis.

Individualios veiklos pajamų gavęs (uždirbęs) gyventojas gali pasirinkti iš jų atimti:

- Faktiškai patirtas išlaidas, pagrįstas juridinę galią turinčiais dokumentais.

- Sumą, lygią 30 proc. gautų (uždirbtų) individualios veiklos pajamų (neprivaloma turėti atskaitomą sumą pagrindžiančių dokumentų). Šis būdas netaikomas, kai pajamos (ar jų dalis) gaunamos iš darbdavio.

Tipiniai Leidžiami Atskaitymai

- Perparduodamų prekių, medžiagų, žaliavų, detalių ir kt. įsigijimo išlaidos, jeigu jos patirtos pajamoms gauti (uždirbti). Šios išlaidos turi būti pagrįstos juridinę galią turinčiais dokumentais.

- Trumpalaikio turto įsigijimo išlaidos, jeigu tas turtas nebuvo (nebus) naudojamas asmeniniais tikslais.

- Ilgalaikio turto įsigijimo išlaidos (nusidėvėjimas), jei turtas priklauso gyventojui nuosavybės teise ar įsigytas lizingu, ir naudojamas veikloje ilgiau kaip 1 metus, ir jo kaina ne mažesnė už nusistatytąją.

- Veikloje naudojamo turto eksploatavimo bei remonto išlaidos leidžiamiems atskaitymams priskiriamos pagal to turto faktinį naudojimą veikloje.

- Nuo individualios veiklos pajamų gyventojo mokėtinos PSD ir VSD įmokos priskiriamos leidžiamiems atskaitymams tą mokestinį laikotarpį, kurį gautos arba uždirbtos veiklos pajamos, nuo kurių tos įmokos apskaičiuotos.

- Samdomų darbuotojų darbo užmokesčio išlaidos, įskaitant mokamą darbo užmokestį ir visus su juo susijusius mokesčius: VSD ir PSD įmokas.

- Degalų įsigijimo išlaidos, pagrįstos sunaudotų degalų kiekiu veiklos pajamų uždirbimui.

- Telefono ir telefoninio ryšio paslaugų išlaidos, jei telefono numerio priskyrimas ir naudojimas veikloje įformintas laisvos formos apskaitos dokumentu.

- Kompiuterinių programų įsigijimo ir interneto ryšio paslaugų išlaidos.

Jei pagal veiklos pobūdį, automobilis naudojamas tik atvykti iš gyvenamosios vietos į nuolatinę paslaugų teikimo / darbo vietą ir atgal (parvažiuoti į namus), patirtų degalų įsigijimo išlaidų negalima priskirti leidžiamiems atskaitymams.

Individualios veiklos pildymo žurnalas

Neleidžiami Atskaitymai Individualios Veiklos Vykdytojams

Išlaidų, kurios nėra priskiriamos individualios veiklos leidžiamiems atskaitymams, sąrašas:

Taip pat skaitykite: Kaip pildyti 9-SD formą?

- Gyvenamųjų pastatų ir patalpų įsigijimo išlaidos.

- Lengvųjų automobilių įsigijimo išlaidos, išskyrus tuos, kurie naudojami tik teikiant transporto arba vairavimo mokymo paslaugas ir / arba nuomojami.

- Kompiuterių programų susikūrimo išlaidos.

- Kompiuterių programų įsigijimo išlaidos, jei šios programos yra įsigytos iš asocijuotų asmenų arba yra įsigytos iš vienetų, įregistruotų ar kitaip organizuotų tikslinėse teritorijose.

- Į biudžetą mokėtinų PVM ir pajamų mokesčio sumos.

- Pirkimo (importo) PVM, jeigu gyventojas, kuris yra PVM mokėtojas, jį įtraukė į PVM atskaitą.

- Netesybos, baudos, delspinigiai.

- Išlaidos paramai ir dovanoms.

- Neapmokestinamos pajamos.

- Išmokos užsienio gyventojams, kurių nuolatinė gyvenamoji vieta yra tikslinėse teritorijose.

- Išmokos užsienio vienetams, jeigu jie įregistruoti ar kitaip organizuoti tikslinėse teritorijose ir išmokas mokantis gyventojas VMI nustatyta tvarka neįrodo, kad tokios išmokos yra susijusios su jas mokančio gyventojo ir jas gaunančio užsienio vieneto įprastine veikla.

- Gyventojo padarytos žalos atlyginimas.

- Kitos išmokos, nuo kurių gyventojas privalėjo išskaičiuoti pajamų arba pelno mokestį, tačiau jo neišskaičiavo.

- Kitos išlaidos, patirtos darant Baudžiamojo kodekso uždraustą veiką, įskaitant kyšius.

- Kitos išlaidos, nesusijusios su veiklą vykdančio gyventojo vykdoma individualia veikla.

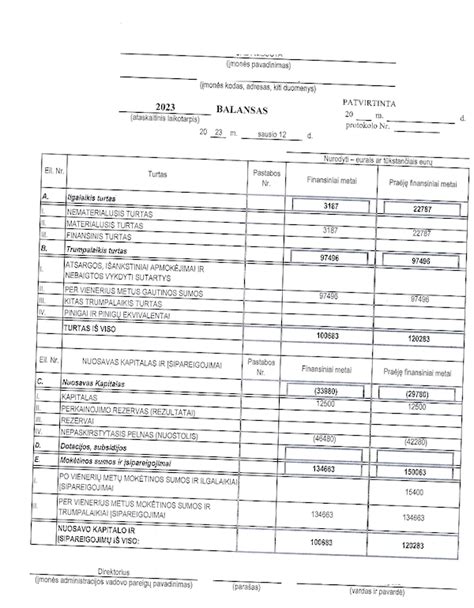

Mažųjų Bendrijų Leidžiami Atskaitymai

Mažoji bendrija yra ribotos civilinės atsakomybės privatus juridinis asmuo, kurio steigimą, valdymą, veiklą, pertvarkymą, pabaigą bei šių įmonių dalyvių (narių) teises ir pareigas reglamentuoja Lietuvos Respublikos mažųjų bendrijų įstatymas.

Mažosios bendrijos leidžiami atskaitymai yra visos faktiškai patirtos įprastinės tokiai veiklai vieneto sąnaudos, būtinos vieneto pajamoms uždirbti ar vieneto ekonominei naudai gauti, jeigu Pelno mokesčio statymas nenustato ko kita. Šios sąnaudos mažina mažosios bendrijos apmokestinamąjį pelną.

Pavyzdžiui, priskiriamos prie leidžiamų atskaitymų tokios mažosios bendrijos sąnaudos kaip konsultacinės, juridinės, informacinės ir pan. išlaidos, įskaitant audito, vertinimo, sertifikavimo ir pan. paslaugas; mokesčiai notarui už dokumentų įforminimą; išlaidos, susijusios su bylų nagrinėjimu teismuose, arbitraže ir ikiteisminiuose ginčuose, finansinės atskaitomybės skelbimo išlaidos, spaudos leidinių, techninės, metodinės ir kitų informacinio pobūdžio įmonės veiklai vykdyti reikalingų leidinių įsigijimo bei prenumeravimo, muitinės dokumentų rengimo išlaidos.

Be to, išlaidos, kurios yra gyventojų pajamų mokesčio objektas, taip pat yra mažosios bendrijos leidžiami atskaitymai, įskaitant bendrijos narių asmeniniams poreikiams. Pavyzdžiui, mažosios bendrijos narys negali sudaryti darbo sutarties su bendrija, tačiau ji gali samdyti kitus darbuotojus ne narius pagal darbo sutartį.

Mažosios bendrijos narių rengimo ir perkvalifikavimo išlaidos, įskaitant, pavyzdžiui, personalo apmokymą dirbti įrengimais, įvaldyti (diegti) naujas technologijas, kvalifikacijos kėlimo išlaidos (įskaitant užsienio kalbų kursus), kai tai susiję su jų einamomis pareigomis, taip pat priskiriamos prie leidžiamų atskaitymų.

Taip pat skaitykite: Vadovas apie Sodros automatizavimą

Ribojamų Dydžių Leidžiami Atskaitymai Mažosioms Bendrijoms

Mažųjų bendrijų ribojamų dydžių leidžiami atskaitymai reglamentuojami Pelno mokesčio įstatymo 17 str. 2 dalyje, pavyzdžiui, ilgalaikio turto nusidėvėjimo arba amortizacijos sąnaudos; ilgalaikio materialiojo turto eksploatavimo, remonto ir rekonstravimo sąnaudos; komandiruočių sąnaudos ir t. t.

Neleidžiami Atskaitymai Mažosioms Bendrijoms

Neleidžiami atskaitymai yra išlaidos, kurių įmonė ar fizinis asmuo negali įtraukti į mokesčių deklaraciją siekiant sumažinti apmokestinamas pajamas. Kitaip tariant, šios išlaidos nėra pripažįstamos mokesčių institucijų kaip tinkamos mažinti apmokestinamąjį pelną ar pajamas.

Neleidžiami atskaitymai yra sąnaudos, kurios negali būti atimamos iš pajamų, kai apskaičiuojamas apmokestinamasis pelnas. Kitaip tariant, tai yra išlaidos, kurios neįtraukiamos į leidžiamus atskaitymus ir neturi tiesioginės įtakos mokesčių mokėtojo pelno mokesčio sumažinimui.

Pavyzdžiui, jei įmonė gauna baudą už mokesčių nemokėjimą ar vėluoja sumokėti mokesčius, šios sumos negali būti atimamos iš pajamų, nes jos nėra būtinos verslo veiklai ar pajamų gavimui. Arba, pavyzdžiui, akcininkų asmeninės išlaidos yra kita neleidžiamų atskaitymų kategorija. Šios sąnaudos negali būti atimamos iš pajamų, nes jos nėra susijusios su įmonės veikla ar pajamų gavimu, o skirtos įmonės akcininkų naudai.

Neleidžiamų Atskaitymų Kategorijos

- Pridėtinės vertės mokestis (PVM) mokamas į biudžetą.

- Pelno mokestis.

- Baudos, delspinigiai ir kitos sankcijos už Lietuvos Respublikos teisės aktų pažeidimus.

- Palūkanos už valstybės arba savivaldybės kapitalo naudojimą.

- Kitokios išmokos už susijusių šalių sandorius.

Delspinigiai, Baudos ir Palūkanos

Delspinigių dydį, kuris visais atvejais negali būti mažesnis už nulį, ir jo apskaičiavimo tvarką nustato finansų ministras. Nuo 2025 m. spalio 6 d. LR finansų ministro įsakymu delspinigių dydis yra 0,026 procento už kiekvieną pavėluotą dieną.

Taip pat skaitykite: Draudžiamųjų laikotarpių pažymos gavimas

Delspinigiai mokesčių mokėtojui skaičiuojami už:

- Nesumokėtą ar pavėluotai sumokėtą į biudžetą mokesčių mokėtojo deklaruotą mokestį.

- Nesumokėtą ar pavėluotai sumokėtą į biudžetą mokesčių mokėtojo (atitinkamo mokesčio įstatyme nustatytais atvejais - VMI) apskaičiuotą nedeklaruojamą mokestį.

- Pagal mokesčių mokėtojo prašymą nepagrįstai grąžintą (įskaitytą) mokesčio permoką.

Mokesčių mokėtojui delspinigiai taip pat apskaičiuojami, kai VMI mokestinio patikrinimo metu nustato, kad buvo nesumokėtas arba pavėluotai sumokėtas į biudžetą mokesčių administratoriaus nustatytas nedeklaruotas deklaruojamas mokestis.

Baudos

Baudos už mokesčių įstatymų pažeidimus skiriamos, kai mokesčių administratorius nustato, kad mokesčių mokėtojas neteisėtai sumažino mokėtiną mokestį, nes:

- Neapskaičiavo nedeklaruojamo mokesčio.

- Nedeklaravo deklaruojamo mokesčio.

- Neteisėtai pritaikė mažesnį mokesčio tarifą.

Atleidimas Nuo Baudų, Delspinigių ir Palūkanų

Laisvos formos prašyme atleisti nuo baudų, delspinigių ir/ar palūkanų turi būti nurodyta:

- Juridinio asmens pavadinimą ir teisinę formą arba fizinio asmens vardą, pavardę, mokesčių mokėtojo identifikacinį numerį, kontaktinę informaciją.

- Nuo kokio mokestinio laikotarpio ir kokio mokesčio baudų ir (ar) delspinigių, nuo kokios sumos (dydžio) baudų, delspinigių ir (ar) palūkanų prašo atleisti, laikotarpį, už kurį apskaičiuoti delspinigiai.

- Atleidimo nuo baudų, delspinigių ir (ar) palūkanų pagrindą (MAĮ straipsnį ir jo dalį).

- Su atleidimo nuo baudų, delspinigių ir (ar) palūkanų pagrindais susijusius faktinius duomenis ir įrodymus, patvirtinančius atleidimo nuo baudų, delspinigių ir (ar) palūkanų pagrindus.

- Kitus turimus duomenis, susijusius su prašymo nagrinėjimu.

Delspinigių Skaičiavimo Pradžia ir Pabaiga

Delspinigiai pradedami skaičiuoti nuo kitos dienos po to, kai mokestis pagal tuo metu galiojusius mokesčių teisės aktus turėjo būti sumokėtas į biudžetą. Delspinigiai skaičiuojami nepertraukiamai ir baigiami skaičiuoti tą dieną, kai mokestis sumokamas į biudžetą (įskaitytinai).

Delspinigių skaičiavimo trukmė yra ne ilgiau kaip 180 kalendorinių dienų nuo teisės priverstinai išieškoti mokestį (mokestinę nepriemoką) atsiradimo dienos.

Atskaitymų Tipai

Atskaitymų tipai yra įvairūs ir priklauso nuo jų paskirties bei teisinio pagrindo. Pagrindiniai atskaitymų tipai yra leidžiami atskaitymai, neleidžiami atskaitymai ir ribojamų dydžių atskaitymai.

Leidžiami atskaitymai yra sąnaudos, kurios mokesčių institucijų pripažįstamos kaip tinkamos mažinti apmokestinamąjį pelną. Tai gali būti įvairios išlaidos, susijusios su įmonės veikla, pavyzdžiui, konsultacinės paslaugos ar darbuotojų mokymai.

Neleidžiami atskaitymai yra sąnaudos, kurios negali būti atimamos iš pajamų, kai apskaičiuojamas apmokestinamasis pelnas. Tai gali būti, pavyzdžiui, asmeninės išlaidos, baudos ar fondus sumokėtos baudos delspinigiai.

Ribojamų dydžių atskaitymai yra sąnaudos, kurios yra ribojamos pagal mokesčių tikslus, pavyzdžiui, ilgalaikio turto nusidėvėjimo sąnaudos.

Teisinis Pagrindas

Teisinis pagrindas dėl atskaitymų yra nustatytas tam, kad būtų užtikrintas teisingas ir skaidrus mokesčių apskaičiavimas, atsižvelgiant į sąnaudų prigimtį ir jų ryšį su įmonės veikla. Lietuvos Respublikos teisės aktai, tokie kaip Pelno mokesčio įstatymas, nustato, kokios sąnaudos laikomos leidžiamomis atskaityti.

Atskaitymų Dokumentavimas

Atskaitymų dokumentavimas yra esminis procesas, užtikrinantis, kad atskaitymai yra teisingi ir skaidrūs. Pagal Lietuvos Respublikos teisės aktus, visos sąnaudos, kurios laikomos leidžiamomis atskaityti, turi būti tinkamai dokumentuotos. Tai reiškia, kad įmonės turi turėti visus reikalingus dokumentus, patvirtinančius sąnaudų pagrįstumą ir jų ryšį su įmonės veikla.

tags: #sodros #delspinigiai #ar #leidziami #atskaitymai